公開日 2023年9月3日 最終更新日 2023年9月3日

2023年7月31日公表値

このデータは「年次」です。日付はぞれぞれの年の初日 (1月1日) です。日次の値はありません。

目次

製品について

<製品名>

経済構造実態調査_表00301_事業区分(中分類、一部小分類)別費用内訳割合_年次 2022年 (列指向形式)

<製品コード>

00200-soumu-00200555-00301-full-list

<販売価格>

330円

データ出典

政府統計の総合窓口(e-Stat)(https://www.e-stat.go.jp/)

「経済構造実態調査」(総務省)を基にデータ製作所が作成

「事業区分(中分類、一部小分類)別費用内訳割合」を使用しました。

| もとデータ | 販売データ |

| C列の各行の名称 | 値 (選択) |

| 7行の各列の名称 | 事業区分 |

| ブックの別 | 日付 |

このように編集しています。

データの解説

経済構造実態調査は、我が国の企業等の経済活動の状況を明らかにし、国民経済計算の精度向上等に資するとともに、企業等に関する施策の基礎資料を得ることを目的として、総務省・経済産業省の共管で令和元年(2019年)から実施しております。(e-Statから引用)

<値 (選択)>

(ガス業)原材料費

(ガス業)修繕費

(クレジットカード業,割賦金融業)金融費用

(クレジットカード業,割賦金融業)貸倒引当金繰入額

(その他の教育,学習支援業のうち学習塾)警備費

(その他の教育,学習支援業のうち教養・技能教授業)教材作成費

(その他の教育,学習支援業のうち教養・技能教授業)講師謝礼

(ソフトウェア業,情報処理・提供サービス業,インターネット付随サービス業)外注費(海外)

(ソフトウェア業,情報処理・提供サービス業,インターネット付随サービス業)外注費

(国内) (医療業)材料費(薬品費を除く)

(医療業)薬品費

(飲食業)製造原価(材料費)

(飲食業)製造原価(労務費)

(映像・音声・文字情報制作業のうち映像情報制作・配給業)制作費(その他)

(映像・音声・文字情報制作業のうち映像情報制作・配給業)制作費(出演料等の人件費)

(映像・音声・文字情報制作業のうち映像情報制作・配給業)配給権獲得費(国外)

(映像・音声・文字情報制作業のうち映像情報制作・配給業)配給権獲得費(国内)

(映像・音声・文字情報制作業のうち映像情報制作・配給業)配収支払費

(映像・音声・文字情報制作業のうち映像情報制作・配給業)版権獲得費(国外)

(映像・音声・文字情報制作業のうち映像情報制作・配給業)版権獲得費(国内)

(映像・音声・文字情報制作業のうち音声情報制作業)制作費(その他)

(映像・音声・文字情報制作業のうち音声情報制作業)制作費(出演料等の人件費)

(映像・音声・文字情報制作業のうち音声情報制作業)著作権使用料

(映像・音声・文字情報制作業のうち出版業)印税・原稿料

(卸売業,小売業)商品売上原価

(卸売業,小売業)販売手数料,販売奨励費

(各種物品賃貸業,産業用機械器具賃貸業,事務用機械器具賃貸業,自動車賃貸業,スポーツ・娯楽用品賃貸業,その他の物品賃貸業)リース投資資産原価

(各種物品賃貸業,産業用機械器具賃貸業,事務用機械器具賃貸業,自動車賃貸業,スポーツ・娯楽用品賃貸業,その他の物品賃貸業)資金原価

(各種物品賃貸業,産業用機械器具賃貸業,事務用機械器具賃貸業,自動車賃貸業,スポーツ・娯楽用品賃貸業,その他の物品賃貸業)貸与資産原価

(冠婚葬祭業)施設管理費

(冠婚葬祭業)販売手数料

(銀行,信託業)資金調達費用

(銀行,信託業)特定取引費用

(銀行,信託業)役務取引等費用

(娯楽業のうちスポーツ施設提供業)施設管理費

(娯楽業のうち映画館)施設管理費

(娯楽業のうち映画館)上映映画料

(娯楽業のうち興行場,興行団)施設管理費

(娯楽業のうち興行場,興行団)選手契約料・出演契約料

(娯楽業のうち公園,遊園地・テーマパーク)施設管理費

(広告業)媒体費

(産業共通)荷造運搬費

(産業共通)外注費

(産業共通)給与総額

(産業共通)減価償却費

(産業共通)広告宣伝費

(産業共通)車両費

(産業共通)消耗品費

(産業共通)水道光熱費

(産業共通)賃借料(その他)

(産業共通)賃借料(情報通信機器)

(産業共通)賃借料(土地・建物)

(産業共通)通信費

(産業共通)福利厚生費(退職金を含む)

(産業共通)保険料 (産業共通)旅費・交通費

(宿泊業)材料費

(宿泊業)修繕費

(証券業)金融費用

(証券業)取引関係費

(証券業)不動産関係費

(水運業)貨物費(燃料費除く)

(水運業)港費

(水運業)借船費

(水運業)船費

(水運業)燃料費

(中小企業等金融業,農林水産金融業)資金調達費用

(中小企業等金融業,農林水産金融業)特定取引費用

(中小企業等金融業,農林水産金融業)役務取引等費用

(鉄道業)動力費

(電気業)修繕費

(電気業)燃料費

(電気通信業)施設保全費

(電気通信業)通信設備使用料

(不動産取引業)外注工事費

(不動産取引業)土地建物購入費

(不動産取引業)用地費

(不動産賃貸業・管理業)修繕費

(保険業(保険媒介代理業,保険サービス業を含む)のうち生命保険業)資産運用費用

(保険業(保険媒介代理業,保険サービス業を含む)のうち生命保険業)責任準備金等繰入額

(保険業(保険媒介代理業,保険サービス業を含む)のうち生命保険業)保険金等支払金

(保険業(保険媒介代理業,保険サービス業を含む)のうち損害保険業)資産運用費用

(保険業(保険媒介代理業,保険サービス業を含む)のうち損害保険業)_保険引受費用

その他

<事業区分>

33 電気業

34 ガス業

35 熱供給業

36 水道業

37 通信業

38 放送業

39 情報サービス業

40 インターネット附随サービス業

41 映像・音声・文字情報制作業(映像情報制作・配給業,音声情報制作業及び出版業を除く)

411 映像情報制作・配給業

412 音声情報制作業

414 出版業

42 鉄道業

43 道路旅客運送業

44 道路貨物運送業

45 水運業

46 航空運輸業

47 倉庫業

48 運輸に附帯するサービス業

49 郵便業

50 各種商品卸売業

51 繊維・衣服等卸売業

52 飲食料品卸売業

53 建築材料,鉱物・金属材料等卸売業

54 機械器具卸売業

55 その他の卸売業

56 各種商品小売業

57 織物・衣服・身の回り品小売業

58 飲食料品小売業

59 機械器具小売業

60 その他の小売業

61 無店舗小売業

62 銀行業

63 協同組織金融業

64 貸金業,クレジットカード業等非預金信用機関(クレジットカード業,割賦金融業を除く)

643 クレジットカード業,割賦金融業

651 金融商品取引業

652 商品先物取引業,商品投資顧問業

66 補助的金融業等(信託業を除く)

662 信託業

67 保険業(生命保険業,損害保険業を除く)

671 生命保険業

672 損害保険業

68 不動産取引業

69 不動産賃貸・管理業

70 物品賃貸業

71 学術・開発研究機関

72 専門サービス業

73 広告業

74 技術サービス業

75 宿泊業

76 飲食店

77 持ち帰り・配達飲食サービス業

78 洗濯・理容・美容・浴場業

79 その他の生活関連サービス業(冠婚葬祭業を除く)

796 冠婚葬祭業

80 娯楽業(映画館,興行場,興行団,スポーツ施設提供業及び公園,遊園地を除く)

801 映画館

802 興行場(別掲を除く),興行団

804 スポーツ施設提供業

805 公園,遊園地

81 学校教育

82 その他の教育,学習支援業(学習塾,教養・技能教授業を除く)

823 学習塾

824 教養・技能教授業

83 医療業

84 保健衛生

85 社会保険・社会福祉・介護事業

88 廃棄物処理業

89 自動車整備業

90 機械等修理業

91 職業紹介・労働者派遣業

92 その他の事業サービス業

95 その他のサービス業

値について

>総務省>経済構造実態調査 用語の解説

リンク先から引用、一部抜粋、または、参考にました。

1 企業等

事業・活動を行う法人(外国の会社を除く。)をいう。ただし、四次集計においては、個人経営の企業を含む。

2 法人

法律の規定によって法人格を認められているものが事業を経営している場合をいう。

以下の会社及び会社以外の法人が該当する。

会社

株式会社、有限会社、相互会社、合名会社、合資会社、合同会社及び外国の会社をいう。ここで、外国の会社とは、外国において設立された法人の支店、営業所などで、会社法(平成17年法律第86号)の規定により日本で登記したものをいう。なお、外国人の経営する会社や外国の資本が経営に参加しているいわゆる外資系の会社は、外国の会社ではない。

会社以外の法人

法人格を有する団体のうち、前述の会社を除く法人をいう。例えば、独立行政法人、一般社団法人、一般財団法人、公益社団法人、公益財団法人、社会福祉法人、学校法人、医療法人、宗教法人、農(漁)業協同組合、事業協同組合、労働組合(法人格を持つもの)、共済組合、国民健康保険組合、信用金庫、弁護士法人などが含まれる。

3 事業所

経済活動が行われている場所ごとの単位で、原則として次の要件を備えているものをいう。

一定の場所(1区画)を占めて、単一の経営主体のもとで経済活動が行われていること。

従業者と設備を有して、物の生産や販売、サービスの提供が継続的に行われていること。

4 資本金額

株式会社及び有限会社については資本金の額、合名会社、合資会社及び合同会社については出資金の額、相互会社については基金の額をいう。

5 売上(収入)金額

商品等の販売額又は役務の提供によって実現した売上高、営業収益、完成工事高などをいう。有価証券、土地・建物、機械・器具などの有形固定資産など、財産を売却して得た収入は含めない。なお、会社以外の法人は経常収益としている。

6 年間商品販売額

購入した商品を販売した額をいう。そのうち、購入した商品を別の業者に販売したものを「卸売販売額」、個人や家庭に販売したものを「小売販売額」としている。「年間商品販売額」は内訳となるこれらの合計となる。

7 費用総額及び主な費用項目

(ア)費用総額(売上原価+販売費及び一般管理費)

売上(収入)金額に対応する費用。なお、会社以外の法人は経常費用としている。

(イ)給与総額

役員(非常勤を含む。)及び従業者(臨時雇用者を含む。)に対する給与(所得税・保険料等控除前の役員報酬、給与、労務費、賞与、手当、賃金等)の総額。別経営の事業所に出向・派遣している従業者に支給している給与を含む。

(ウ)租税公課(法人税、住民税、事業税を除く。)

営業上負担すべき固定資産税、自動車税、印紙税等の総額。収入課税の事業税(電気業、ガス業、保険業)はここに含める。税込経理の方法をとっている場合の納付すべき消費税については、ここに含める。法人税、住民税、所得課税の事業税は含めない。

(エ)営業外費用における支払利息

営業外費用に計上される費用のうち、勘定科目「支払利息」の総額。会社以外の法人は、借入金等に対する支払利息の総額。

なお、経済構造実態調査では、調査対象である産業分類別売上高総額の8割を達成する範囲に含まれる企業のみを集計対象としている。

8 付加価値額

付加価値とは、企業等の生産活動によって新たに生み出された価値のことで、生産額から原材料等の中間投入額を差し引くことによって算出できる。経済構造実態調査においては、企業等の付加価値額を、以下の計算式を用いて算出している。

付加価値額 = 売上(収入)金額 - 費用総額 + 給与総額 + 租税公課

9 企業産業分類

支所を含めた企業全体の主な事業の種類により、企業単位で1つの産業に分類したものであり、日本標準産業分類(平成25年10月改定)に準じている。

10 事業所の産業分類

事業所の主な事業の種類により、事業所単位で分類したものであり、日本標準産業分類(平成25年10月改定)に準じている。

11 事業活動

各企業等は、複数の事業を行っている場合があり、本調査では、それらの種類を一定の単位ごとに「事業活動」として分類している。

12 生産物

生産物とは、経済活動における生産の成果として算出される財及びサービスである。

経済構造実態調査においては、サービス業について生産物分類を導入しており、「サービス分野の生産物分類(2019年設定)」に準じて分類している。

詳細については以下のページを参照。

サービス分野の生産物分類別ウィンドウで開きます。

13 商品売上原価

卸売販売額、小売販売額に係る仕入原価の合計額。小売販売額のうちの製造小売については、それに係る製造原価を含む。年間商品販売額に対する仕入原価は、以下のように計算される。

商品売上原価=年初商品手持額(期首商品棚卸高)+当年仕入額(当期商品)-年末商品手持額(期末商品棚卸高)

14 商品手持額

販売の目的で保有していた全ての手持商品額。営業用倉庫及び他の場所にある自家用倉庫、物置場などに保管してある商品、あるいは輸送中又は輸送前に売手の手元にある買入商品、また、試用販売のため、一般家庭などで試用中の商品などを含む。他の企業から販売を委託されている商品(受託品)は含まれ、他の企業へ販売を委託している商品(委託品)は含まない。

データについて

<データ期間>

2022年

<ファイル形式>

ファイル形式:テキスト (.txt)

文字コード:Unicode (UTF-8)

区切り記号 : コンマ

<ファイルサイズ>

655KB

<データ形式>

列指向形式データ

列数:4

行数:6,217 (ヘッダー行を含む)

| A列 (日付) Y/M/D | 日付 | 1 item | 月日の部分はすべて1月1日 |

| B列 (標準) | 事業区分 | 74 item | |

| C列 (標準) | 値 (選択) | 84 item | |

| D列 (標準) | 割合 (%) | 値 |

データサンプル

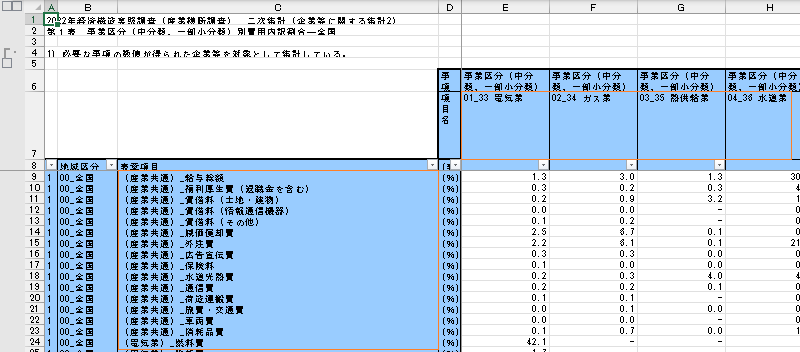

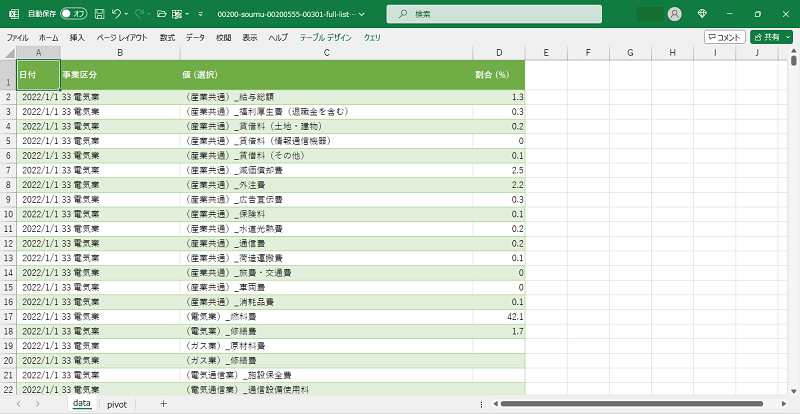

日付,事業区分,値 (選択),割合 (%) 2022/1/1,33 電気業,(産業共通)_給与総額,1.3 2022/1/1,33 電気業,(産業共通)_福利厚生費(退職金を含む),0.3 2022/1/1,33 電気業,(産業共通)_賃借料(土地・建物),0.2 2022/1/1,33 電気業,(産業共通)_賃借料(情報通信機器),0 2022/1/1,33 電気業,(産業共通)_賃借料(その他),0.1 2022/1/1,33 電気業,(産業共通)_減価償却費,2.5 2022/1/1,33 電気業,(産業共通)_外注費,2.2 2022/1/1,33 電気業,(産業共通)_広告宣伝費,0.3 2022/1/1,33 電気業,(産業共通)_保険料,0.1

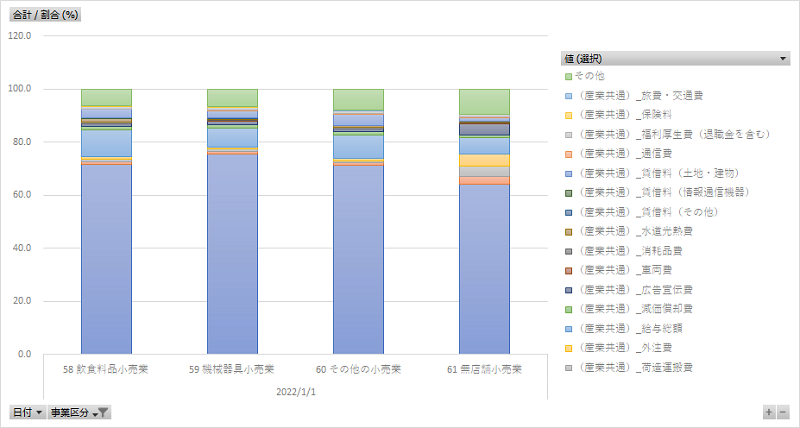

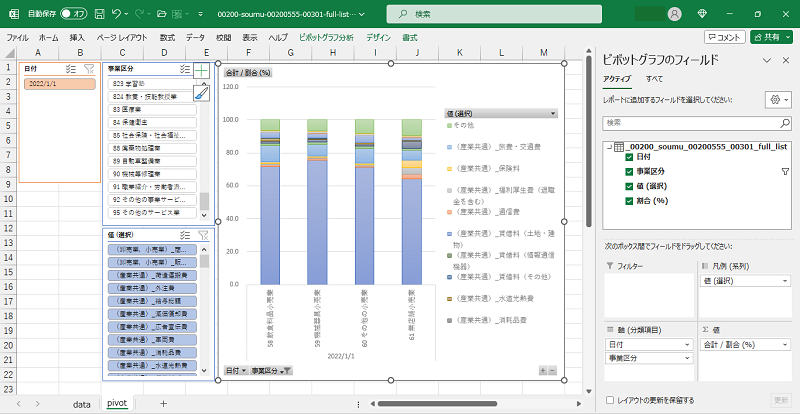

活用例

ダウンロードについて

有償・無料にかかわらず、ダウンロードしたデータを販売等することはできません。

データ製作所は、利用者がデータを用いて行う一切の行為(データを編集・加工等した情報を利用することを含む。)について何ら責任を負うものではありません。

この製品の料金は後払いです。

330円

- 「下の青色」のボタンをクリックする、または、リンクからダウンロードページへ移動してデータをダウンロードします。

- ダウンロード後、「このデータを購入する」ボタンをクリックしてお支払いをお願いいたします。

- 学生のお客様は「学割無料」でご利用いただけます。ダウンロード後、購入ボタンをクリックする必要はございません。

Storesのページ